Fin des ZFU au 1 janvier 2026 : Place aux QPV

Quartiers prioritaires de la politique de la ville (QPV) : quels changements pour les entreprises en 2026 ?

Publié le 23 février 2026 – Source : Entreprendre Service Public / Direction de l’information légale et administrative

La loi de finances pour 2026 marque un tournant pour les entreprises implantées dans les quartiers prioritaires. Elle acte la fin des zones franches urbaines-territoires entrepreneurs (ZFU-TE) et met en place un nouveau régime d’exonération fiscale applicable aux quartiers prioritaires de la politique de la ville (QPV).

Voici ce qui change concrètement pour les entrepreneurs à partir du 1er janvier 2026.

Fin des ZFU-TE au 1er janvier 2026

La loi de finances pour 2026 supprime officiellement les ZFU-TE afin d’unifier les dispositifs fiscaux applicables dans les territoires prioritaires.

➜ Suppression des exonérations fiscales

À compter du 31 décembre 2025 :

-

L’exonération d’impôt sur les bénéfices (IR ou IS) pour les activités implantées en ZFU-TE n’est pas reconduite.

-

Toute activité créée après le 1er janvier 2026 dans une ancienne ZFU-TE ne pourra plus bénéficier de ce dispositif.

➜ Fin de certaines exonérations locales

Les locaux situés en ZFU-TE perdent également l’exonération de :

-

la taxe annuelle sur les bureaux,

-

la taxe sur les surfaces de stationnement

(dispositif applicable en Île-de-France et en Provence-Alpes-Côte d’Azur).

Les QPV deviennent le zonage unique de la géographie prioritaire

Avec la disparition des ZFU-TE, les quartiers prioritaires de la politique de la ville (QPV) deviennent l’unique zonage de référence pour les dispositifs fiscaux liés à la politique de la ville.

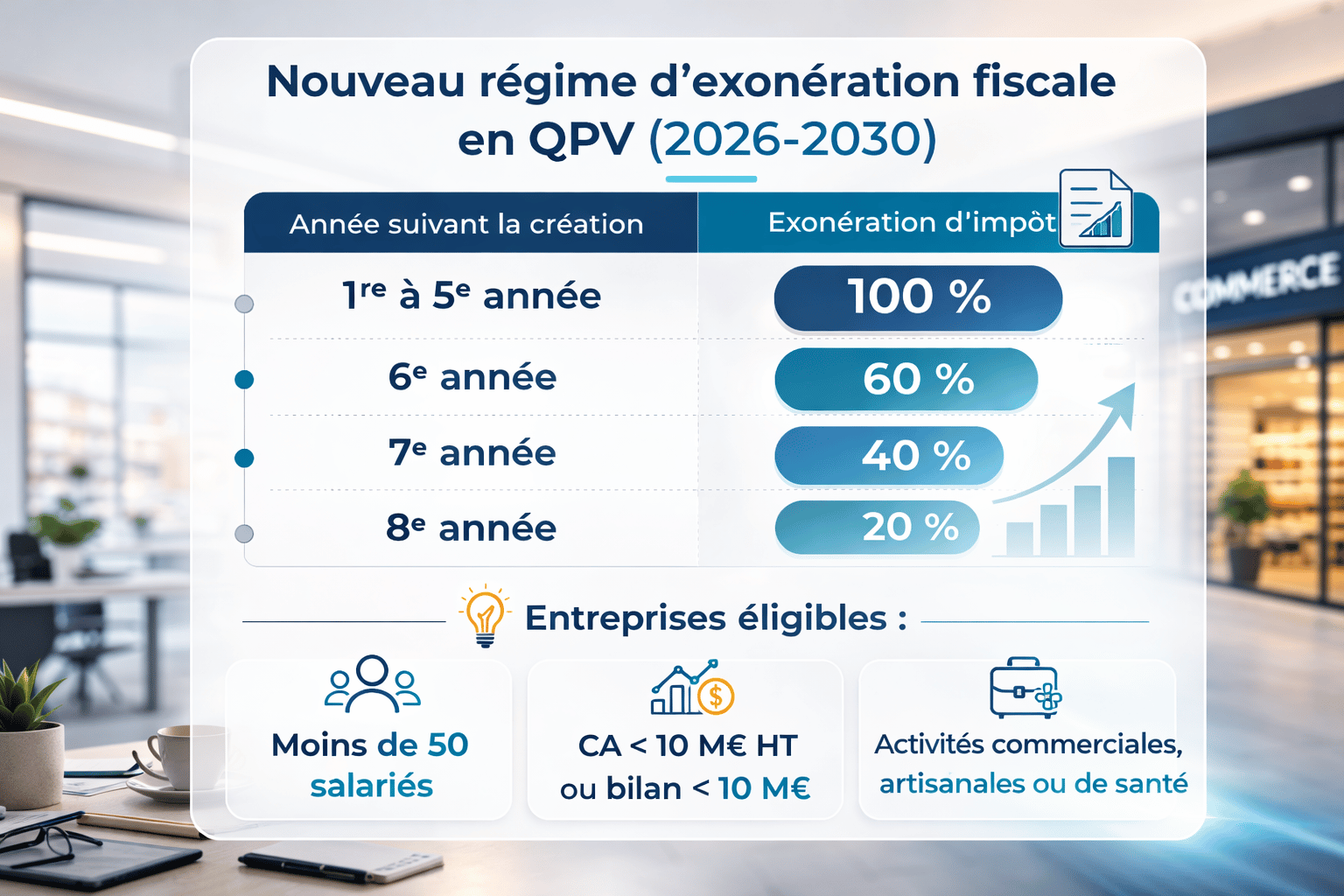

Nouveau régime d’exonération fiscale en QPV (2026-2030)

Les entreprises qui créent ou reprennent une activité en QPV entre le 1er janvier 2026 et le 31 décembre 2030 bénéficieront d’un régime d’exonération dégressive d’impôt sur les bénéfices.

Ce dispositif concerne :

-

l’impôt sur le revenu (IR)

-

l’impôt sur les sociétés (IS)

Tableau du régime d’exonération en QPV

Ce régime est identique à celui qui s’appliquait auparavant en ZFU-TE.

Quelles entreprises sont concernées ?

Le dispositif s’adresse aux activités :

-

commerciales

-

artisanales

-

relevant d’une profession de santé (médecins, pharmaciens, sages-femmes, auxiliaires médicaux, etc.)

✔ Conditions d’éligibilité

Pour bénéficier de l’exonération fiscale en QPV, l’entreprise doit :

-

employer moins de 50 salariés ;

-

réaliser un chiffre d’affaires annuel HT inférieur à 10 millions d’euros,

ou disposer d’un total de bilan inférieur à 10 millions d’euros.

Comment savoir si votre entreprise est située en QPV ?

Un outil en ligne officiel permet de vérifier si une adresse se situe en quartier prioritaire de la politique de la ville.

Vous pouvez y accéder En cliquant ici

Il est fortement recommandé d’effectuer cette vérification avant toute création ou reprise d’activité afin de sécuriser l’éligibilité au dispositif.