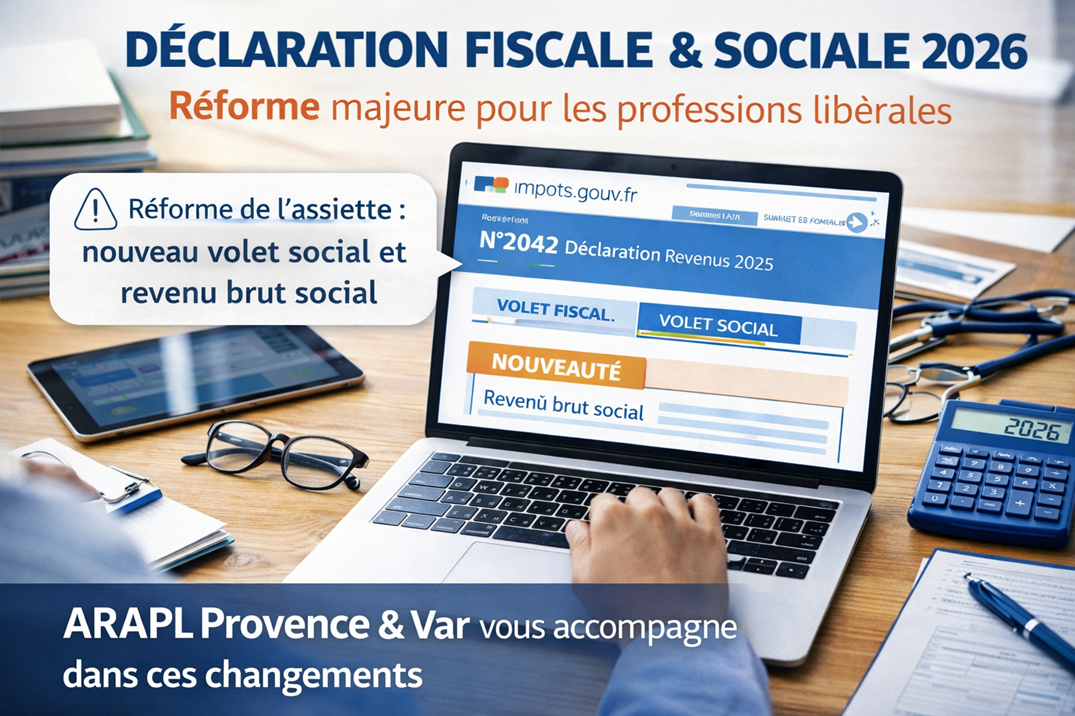

Déclaration de revenus : Volet social professions libérales

Déclaration fiscale et sociale 2026 des professions libérales : une réforme majeure à anticiper

Une déclaration unique fiscale et sociale pour les professions libérales

En 2026, les professions libérales sont concernées par une évolution importante : la déclaration fiscale et sociale personnelle fusionnée devient plus centrale que jamais. Cette déclaration unique, réalisée via le site impots.gouv.fr, constitue désormais le seul support permettant de déclarer à la fois ses revenus fiscaux et ses éléments sociaux.

Dans ce contexte, la réforme de l’assiette des cotisations sociales impacte en priorité cette déclaration fusionnée, qui devient le point d’entrée principal pour le calcul des prélèvements.

Réforme de l’assiette sociale : un impact direct sur la déclaration 2042

La réforme de l’assiette des cotisations sociales et de la CSG-CRDS modifie en profondeur les bases de calcul des revenus pris en compte. Cette évolution se traduit directement dans la déclaration fiscale et sociale des revenus 2025 effectuée en 2026.

Concrètement, cela signifie que :

- les revenus déclarés servent désormais de base harmonisée pour les cotisations sociales,

- certaines règles spécifiques sont simplifiées ou supprimées,

- la cohérence entre fiscalité et charges sociales est renforcée.

Ainsi, toute modification de l’assiette sociale se répercute immédiatement sur la déclaration personnelle.

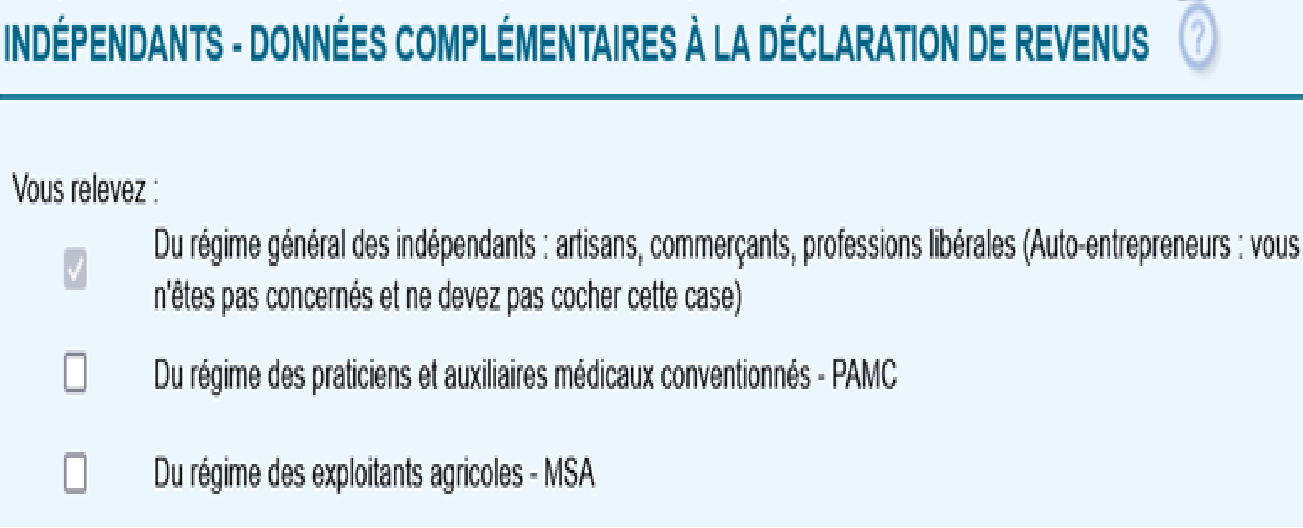

Un parcours de déclaration en ligne repensé sur impots.gouv.fr

Afin d’accompagner cette réforme, le parcours déclaratif sur impots.gouv.fr évolue en 2026. Les professions libérales découvrent un volet social intégré directement à la déclaration 2042.

Ce nouveau parcours vise à :

- simplifier les démarches en centralisant les informations,

- améliorer la lisibilité des données déclarées,

- sécuriser la transmission automatique des informations à l’Urssaf.

De nouvelles rubriques déclaratives, dont le “revenu brut social”

Parmi les principales nouveautés, de nouvelles rubriques sociales font leur apparition dans la déclaration.

La plus structurante concerne le revenu brut social, désormais demandé explicitement. Cette donnée devient essentielle car elle sert de base au calcul des cotisations et contributions sociales.

D’autres informations complémentaires peuvent également être requises afin de :

- affiner le calcul des prélèvements,

- tenir compte des spécificités de certaines activités libérales,

- garantir une meilleure transparence.

Ce que doivent anticiper les professions libérales

Face à ces évolutions, il est essentiel pour les professionnels libéraux de :

- bien comprendre les nouvelles notions, notamment celle de revenu brut social,

- vérifier la cohérence entre les données fiscales et sociales déclarées,

- anticiper l’impact potentiel sur le montant des cotisations.