DECLARATION 2035 B : Nouveauté 2025 et focus sur le nouveau cadre 8

Nouveautés 2025 : ce qui change sur la 2035 B

Les formulaires Cerfa de la déclaration 2035 pour les revenus 2025 intègrent plusieurs évolutions majeures par rapport à l’année précédente. Ces changements concernent principalement l’annexe 2035 B, avec un impact direct sur le calcul des cotisations sociales des professionnels libéraux.

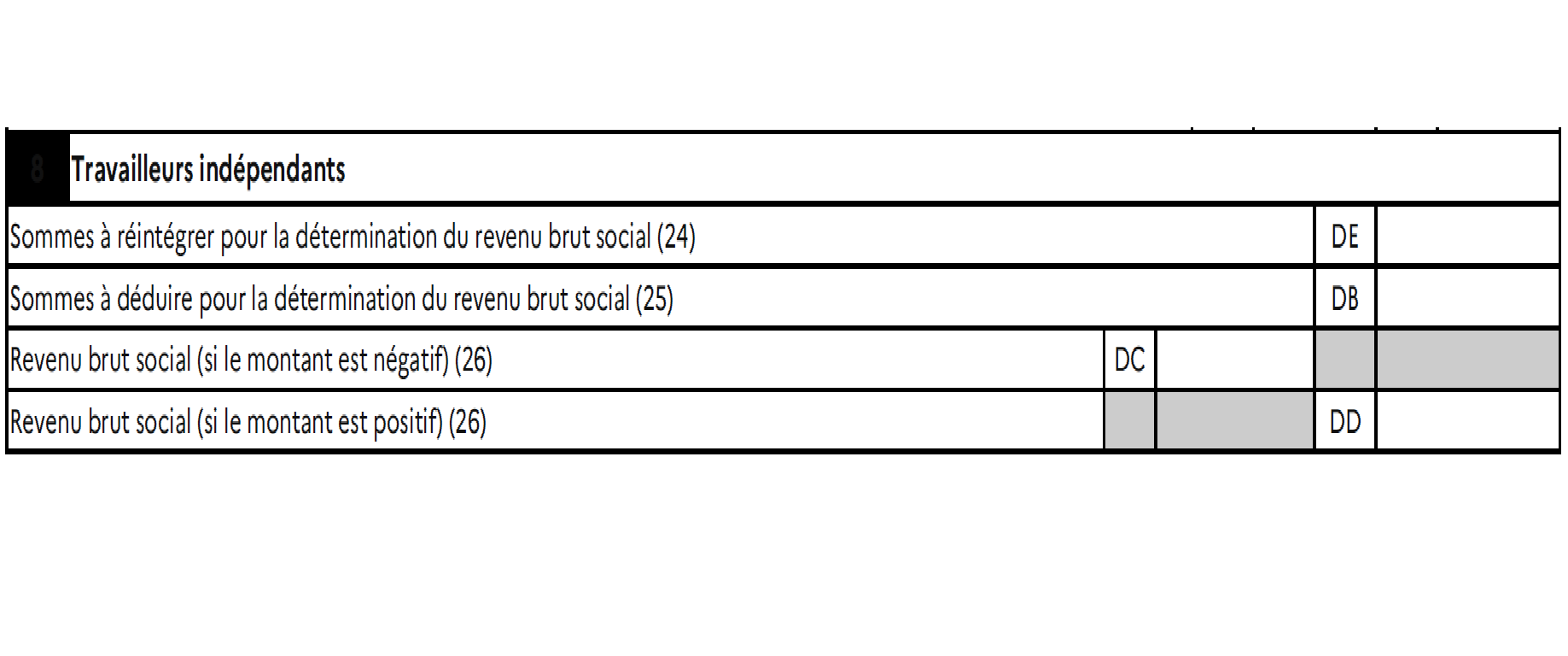

Création du cadre 8 : le revenu brut social

La principale nouveauté est l’apparition d’un nouveau cadre 8 dans la 2035 B. Celui-ci introduit quatre nouvelles rubriques (DE, DB, DC, DD) dédiées à la détermination du revenu brut social.

Ce dispositif concerne les titulaires de BNC relevant du régime des travailleurs indépendants (TI et PAMC).

Ce revenu brut social :

- est reporté dans les déclarations sociales liées à la déclaration 2042

- sert de base de calcul à l’URSSAF et aux caisses de retraite

- permet de déterminer la nouvelle assiette des cotisations sociales

Il sera utilisé dès 2026 :

- pour la régularisation des cotisations 2025

- pour le calcul des provisions 2026

➕ Case DE : les sommes à réintégrer dans le revenu brut social

La case DE regroupe l’ensemble des éléments à réintégrer pour le calcul du revenu brut social.

Il s’agit notamment de revenus ou avantages qui ont été déduits fiscalement, mais qui doivent être réintégrés dans l’assiette sociale.

Exemples :

- plus-values à court terme exonérées dans certains cas

- revenus de cession ou de concession de brevets déduits fiscalement

- participation et intéressement de l’entrepreneur individuel déduits en charges

Objectif : reconstituer une base de revenus cohérente pour les cotisations sociales.

Le total des montants renseignés en case DE doit être réintégré afin de calculer le revenu brut social, déclaré ensuite en case DD (si positif) ou en case DC (si négatif).

➖ Case DB : les sommes à déduire du revenu brut social

La case DB correspond aux éléments à exclure du calcul du revenu brut social.

Ces montants, bien que parfois intégrés dans le résultat fiscal, ne sont pas soumis à cotisations sociales.

Exemples :

- indemnités journalières versées par les organismes de sécurité sociale

- indemnités journalières perçues dans le cadre d’un contrat Madelin (lorsqu’elles sont incluses dans les gains divers)

Objectif : éviter de soumettre à cotisations des revenus non concernés.

Le total des montants renseignés en case DB doit être déduit afin de calculer le revenu brut social, déclaré ensuite en case DD (si positif) ou en case DC (si négatif).

✔ Case DD : le revenu brut social positif / Case DC : le revenu brut social négatif

Le revenu brut social (RBS) constitue désormais une donnée essentielle de la déclaration 2035 B, notamment avec l’introduction du cadre 8. Il sert de base au calcul des cotisations sociales des professionnels libéraux.

Pour le déterminer, il est nécessaire d’additionner et de retraiter plusieurs rubriques fiscales selon une méthode précise.

Le calcul du revenu brut social s’effectue en cumulant les éléments suivants :

Résultat fiscal + CP (bénéfice) ou – CR (déficit)

➕ Éléments à ajouter

- BK : cotisations personnelles

- BV : CSG déductible

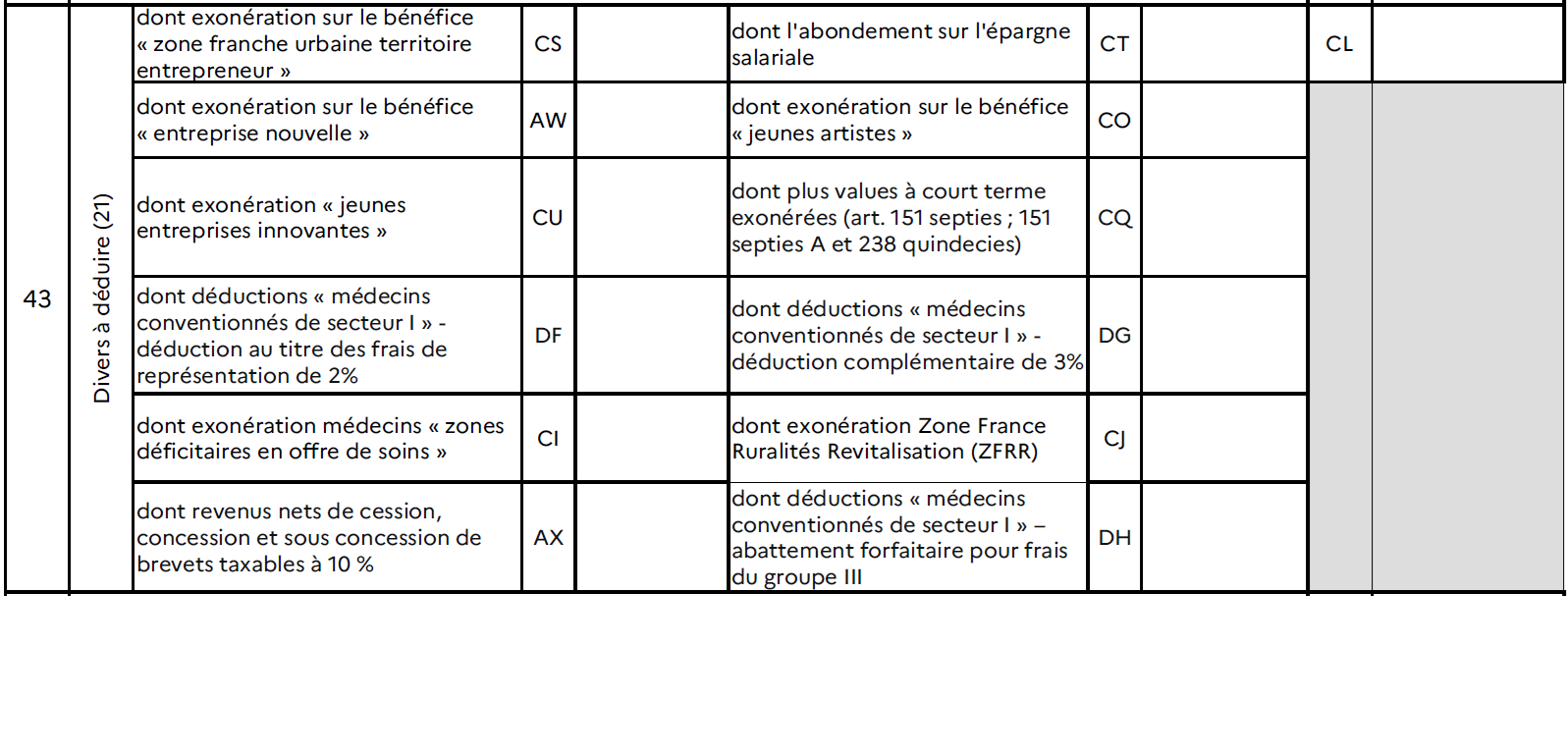

Exonérations et déductions spécifiques :

- CS : exonération sur le bénéfice en zone franche urbaine (ZFU)

- AW : exonération “entreprise nouvelle”

- CU : exonération “jeune entreprise innovante”

- CI : exonération médecins en zones déficitaires

- DG : déduction complémentaire de 3 % (médecins secteur I)

- DH : déductions groupe III (médecins secteur I)

- CO : exonération jeunes artistes

- CJ : exonération France ruralité revitalisation

Ajustements sociaux :

- DE : sommes à réintégrer pour le calcul du revenu brut social

➖ Éléments à déduire

- DB : sommes à déduire pour la détermination du revenu brut social

Nouvelles cases et évolutions complémentaires de la 2035 B

La déclaration 2035 B évolue également avec l’ajout de nouvelles rubriques permettant une meilleure ventilation des données fiscales et sociales.

✔ Nouvelles cases de déductions

- DF : déduction forfaitaire de 2 %

- DG : déduction forfaitaire de 3 %

- DH : déductions relevant du groupe III

✔ Autres nouvelles rubriques

- CQ : plus-values à court terme exonérées

- AX : revenus nets issus de cession, concession ou sous-concession de brevets, imposés à 10 %

⚠️ À noter : certaines de ces nouvelles cases sont directement intégrées dans le calcul du revenu brut social, tel que déclaré dans le cadre 8.

Pourquoi ces changements sont importants ?

Ces évolutions visent à :

- renforcer le lien entre déclaration fiscale et cotisations sociales

- améliorer la fiabilité des données transmises aux organismes sociaux

- simplifier le calcul de l’assiette sociale des indépendants