PER après 70 ans : ce qui change au 1 janvier 2026

Fin des avantages fiscaux du PER après 70 ans : les modifications apportées au 1er janvier 2026

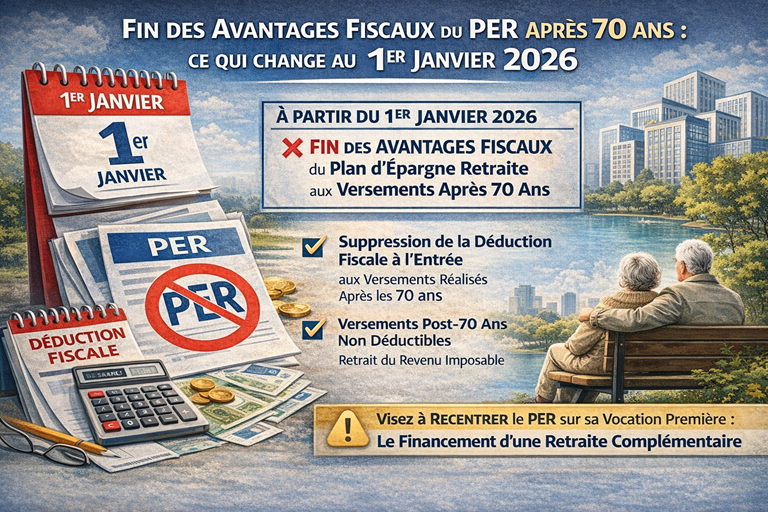

À compter du 1er janvier 2026, les avantages fiscaux à l’entrée du Plan d’Épargne Retraite (PER) ne s’appliqueront plus aux versements effectués par les titulaires à partir de leur 70e anniversaire. Cette mesure vise à recentrer le dispositif sur son objectif principal : le financement d’une retraite complémentaire.

Rappel : quels sont les avantages fiscaux du PER ?

Jusqu’à présent, les versements volontaires réalisés sur un PER pouvaient être déduits du revenu imposable, dans la limite des plafonds légaux.

Cette déduction permettait :

- de réduire l’impôt sur le revenu,

- de générer une économie d’impôt immédiate,

- et de capitaliser ou investir le montant économisé dans une logique de préparation à la retraite.

Ce mécanisme constituait un levier d’optimisation fiscale particulièrement intéressant, notamment pour les contribuables fortement imposés.

Suppression de la déduction fiscale après 70 ans

La loi (article 9) modifie l’article 163 quinvicies du CGI afin de prévoir qu’à compter du 1er janvier 2026, les avantages fiscaux accordés à l’entrée du PER ne seront plus applicables :

- aux versements effectués à partir du jour du 70e anniversaire du titulaire,

- quel que soit le type de PER (PER individuel ou d’entreprise).

Concrètement, les épargnants de 70 ans et plus pourront toujours effectuer des versements sur leur PER, mais ces sommes ne seront plus déductibles de l’assiette de l’impôt sur le revenu.

Un dispositif recentré sur la retraite complémentaire

Cette réforme a pour objectif de réorienter le PER vers sa vocation première : la constitution d’un complément de revenus pour la retraite, et non un outil d’optimisation fiscale tardive.

En limitant les avantages fiscaux après 70 ans, le législateur entend :

- encourager une épargne retraite constituée plus tôt,

- renforcer la cohérence du dispositif avec l’âge de départ à la retraite,

- recentrer les incitations fiscales sur la phase active de constitution de l’épargne.

À retenir :

Dès le 1er janvier 2026, les titulaires d’un PER ne bénéficieront plus de la déduction fiscale sur les versements réalisés après leurs 70 ans. Une évolution importante à intégrer dans toute stratégie d’optimisation retraite et fiscale.